Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Zustand und Ausbau 2024

Update: Verteilernetze bis 2045

31.03.2025 - Die 82 großen Verteilernetzbetreiber veröffentlichten zum 30.04.2024 die gesetzlich geforderten Netzausbaupläne 2024 (NAP 2024). Alle NAP wurden im Anschluss von der Bundesnetzagentur plausibilisiert. Die Verteilernetzbetreiber haben im Zuge dessen Aktualisierungen ihrer NAP 2024 vornehmen müssen.

Mit den Netzausbauplänen 2024 haben die 82 größten Verteilernetzbetreiber den kommenden Bedarf an Netzausbau abgeschätzt. Als Grundlage der Netzausbaupläne wurden die erstmals im Jahr 2023 in den sechs Planungsregionen erarbeiteten Regionalszenarien herangezogen. Dementsprechend berücksichtigt die Netzausbauplanung der Verteilernetzbetreiber nicht nur konkrete regionale Entwicklungen der nächsten fünf und zehn Jahre, sondern auch die für das Zieljahr 2045 gesetzlich festgelegten Ziele der Bundesregierung.

Der erwartete Netzausbaubedarf kann in Ausbaubedarf mit Erhöhung der Übertragungskapazität (Netzdimensionierung) und ohne Erhöhung der Übertragungskapazität (reiner Ersatz und Rückbau) unterschieden werden.

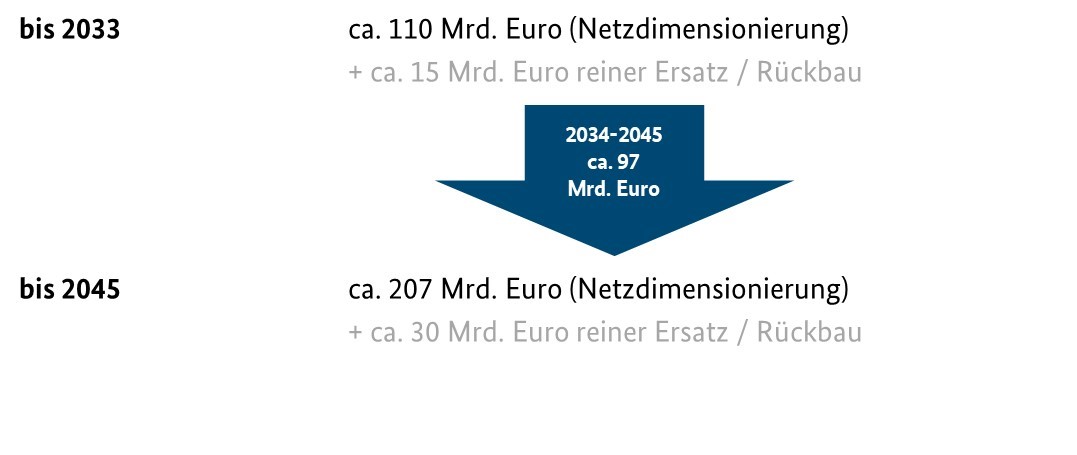

Für den netzdimensionierenden Ausbau erwarten die 82 Verteilernetzbetreiber Projekte mit einem Investitionsbedarf von ca. 110 Mrd. Euro bis 2033. Teilweise befinden sich diese Projekte bereits im Bau. Bis 2045 erhöht sich der Bedarf an netzdimensionierendem Ausbau auf ca. 207 Mrd. Euro.

Reine Ersatzinvestitionen sowie Rückbau/Altlastentsorgung sind in den genannten Zahlen nicht enthalten. Sie betragen gemäß den abgegebenen Meldungen der Verteilernetzbetreiber ca. 15 Mrd. Euro bis 2033 bzw. ca. 30 Mrd. Euro bis 2045.

So erwarten die befragten Netzbetreiber in den Spannungsebenen Mittelspannung und Niederspannung sowie in den Umspannebenen Hoch- auf Mittelspannung und Mittel- auf Niederspannung einen in etwa gleichbleibenden Investitionsbedarf im Zeitraum 2024 bis 2033 und 2034 bis 2045. Ein Blick auf den Investitionsbedarf in die Hochspannungsebene verdeutlicht hingegen, dass der Bedarf in den nächsten 10 Jahren ca. 34 % höherer ausfällt als im Folgezeitraum von 2034 bis 2045.

Bezogen auf die Leitungskilometer sind bis zum Jahr 2045 38,6 Tsd. km an Hochspannungsleitungen, 218,4 Tsd. km an Mittelspannungsleitungen und 245,3 Tsd. km an Niederspannungsleitungen zu bauen oder zu verstärken.

Beim Investitionsbedarf kann grundsätzlich nach vier Kategorien differenziert werden. Als Treiber des Netzausbaus werden einspeisegetrieben, verbrauchsgetrieben, sowohl einspeise- als verbrauchgetrieben und sonstige Gründe unterschieden. Die Kategorie „Sonstige Gründe“ umfasst Maßnahmen, die weder einem verbrauchs- noch einem erzeugungsbedingten Ausbau zugeordnet werden. Hierzu zählen beispielsweise technisch notwendige Maßnahmen zur Sicherstellung der Funktionsfähigkeit und Resilienz des Netzes.

Bis zum Jahr 2033 benennen die Verteilernetzbetreiber auf der Hochspannungsebene mit 49% des Investitionsvolumens die Einspeisung als wesentlichen Treiber des Netzausbaubedarfs. Dem gegenüber überwiegt auf der Niederspannungsebene mit 53% des Investitionsvolumens der verbrauchsgetriebene Ausbau. Bei Berücksichtigung der Mittelspannungsebene ist ein eindeutiger Trend erkennbar, dass von Hochspannung in Richtung Niederspannung der Verbrauch gegenüber der Erzeugung als Treiber des Netzausbaus an Bedeutung zunimmt. Dies bestätigt die Beobachtungen der vergangenen Jahre.

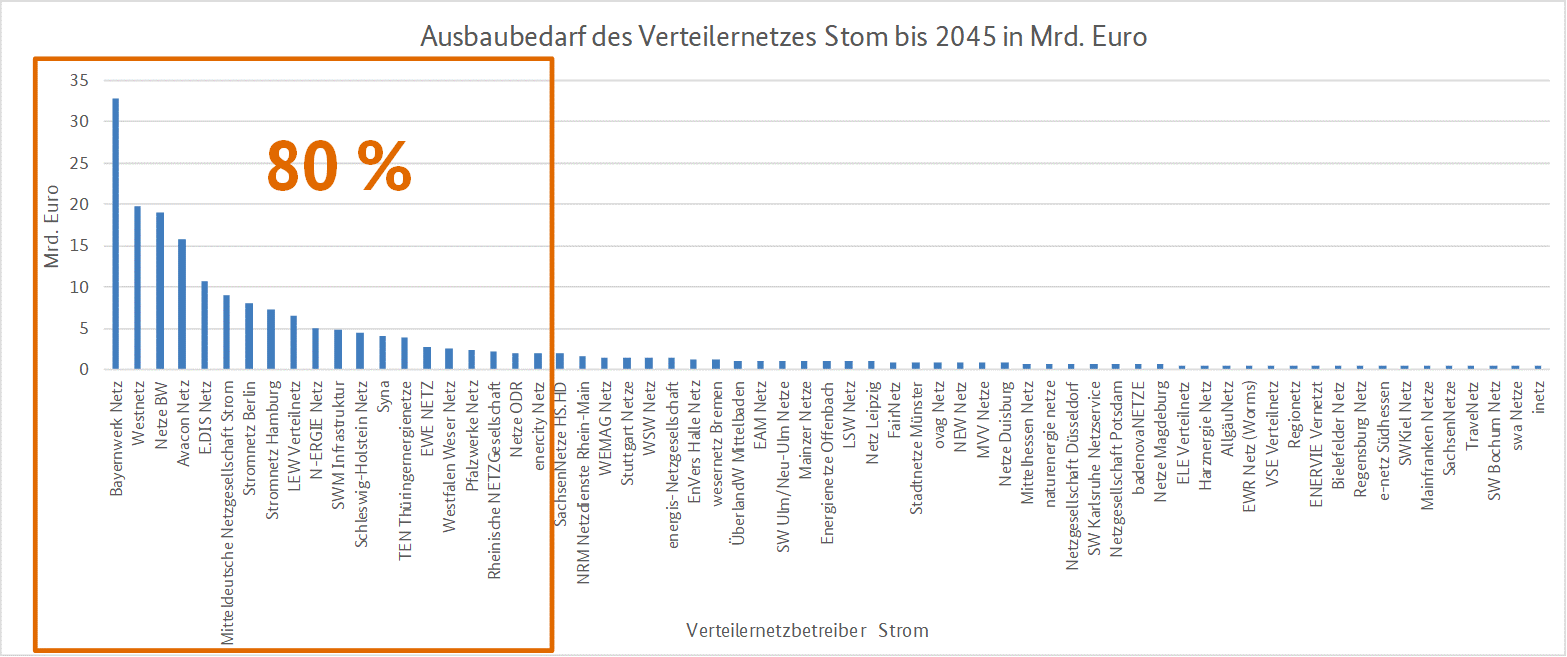

Ein Großteil des Investitionsbedarf von insgesamt ca. 207 Mrd. Euro der 82 größten Verteilernetzbetreiber muss nur von wenigen Verteilernetzbetreibern getragen werden.

Auf 20 Verteilernetzbetreiber entfällt ca. 80% der von den 82 Verteilernetzbetreibern gemeldeten 207 Mrd. Euro. Zu diesen 20 Verteilernetzbetreiber zählen überwiegend Netzbetreiber, die unter anderem einen großen Anteil des Hochspannungsnetzes bewirtschaften, welches mit 29% des Investitionsvolumens bis 2045 ein entscheidender Kostentreiber ist.

Die Daten der Netzausbaupläne lassen eine Auswertung der bereits im Verzug befindlichen Netzausbauprojekte der nächsten 10 Jahre zu. Es wird deutlich, dass zum 31. Dezember 2023 ca. 24% der Hochspannungsprojekte sowie Projekte der Umspannebene Hoch- auf Mittelspannung, bezogen auf das Investitionsvolumen, verzögert sind. Die angegebenen Verzögerungsgründe umfassen von internen Gründen über Genehmigungsprozesse (z.B. Planfeststellung, Straßenbauamt etc.) zu Lieferengpässen sowie Verzögerungen durch Dritte eine vielfältige Auswahl. Mehrfachnennungen waren ebenfalls möglich und wurden genutzt.

Anteilig benennen die Verteilernetzbetreiber mit 26% des Investitionsvolumens interne Gründe als häufigsten Verzögerungsgrund, gefolgt von Genehmigungsprozessen mit 17% des Investitionsvolumens und Verweis auf den Übertragungsnetzbetreiber mit 8% des Investitionsvolumens. Die Kategorie „Sonstige Gründe“ umfasst mit 31% des Investitionsvolumens zum Beispiel anhaltende nasse Witterungsbedingungen. Häufig sind sonstige Gründe eng mit internen Faktoren wie hohem Planungsaufwand oder der Abhängigkeit von anderen Projekten verknüpft.

Dieser Artikel wurde ursprünglich am 18. Dezember 2024 veröffentlicht und am 27. März 2025 aktualisiert.