Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Netzengpassmanagement im 3. Quartal 2024

Volumen und Kosten gesunken

16.01.2024 - Das Maßnahmenvolumen im Netzengpassmanagement verringerte sich um rund 22 Prozent im Vergleich zum Vorjahresquartal. Dies führte zu einem Rückgang der vorläufigen Gesamtkosten um 17 Prozent.

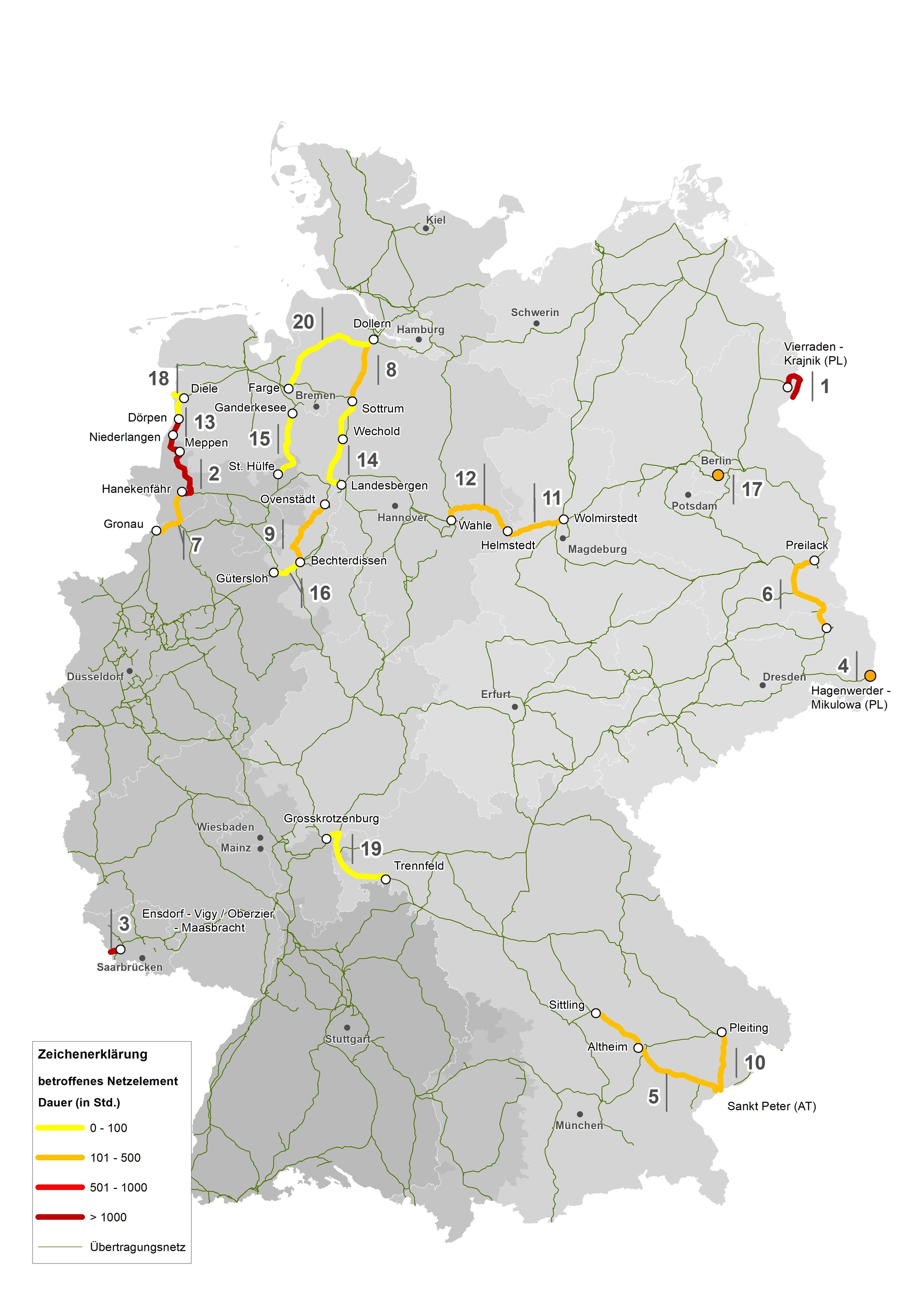

Der voranschreitende Ausbau lastferner Erneuerbare-Energien-Anlagen bei gleichzeitig langen Realisierungszeiten im Netzausbau führen zu Belastungen der Übertragungs- und Verteilernetze. Da im Norden Windkraftanlagen viel Strom ins Netz einspeisen und in den südlichen Bundesländern große industrielle Lasten mit starken Stromverbräuchen angesiedelt sind, entsteht im Stromnetz ein intensiver Nord-Süd-Fluss, der die Kapazität mancher Leitungen übersteigt. Die folgend dargestellte Karte zeigt die Stromleitungen der Übertragungsnetzbetreiber, die im dritten Quartal 2024 am häufigsten ursächlich für die Netzeingriffe waren:

Um die Netzüberlastungen zu vermeiden, ist ein erheblicher Ausbau der Stromversorgungsnetze in der Umsetzung. Bis zu einem ausreichenden Ausbau ist es jedoch phasenweise erforderlich, die Erzeugung des Stroms geographisch umzuverteilen. Bspw. wird dann die Einspeisung einer Erzeugungsanlage vor dem Engpass reduziert und hinter dem Engpass einer anderen Anlage erhöht. Dies geschieht durch das Netzengpassmanagement.

Maßnahmenvolumen und Kosten für Netzengpassmanagement sind im Vergleich zum Vorjahresquartal gesunken.

Das gesamte Maßnahmenvolumen für Netzengpassmanagement (Redispatchmaßnahmen mit Markt- und Netzreservekraftwerken sowie Countertrading) sank von 6.712 GWh in Q3 2023 auf 5.261 GWh in Q3 2024. Die vorläufigen Gesamtkosten betrugen rund 522 Mio. Euro und sind ebenfalls geringer als im dritten Quartal 2023 (627 Mio. Euro).

97 Prozent der erneuerbaren Erzeugung konnten zu den Letztverbrauchern transportiert werden.

Die im Redispatch angepassten Einspeisungen der am Markt befindlichen Erzeugungsanlagen betrugen im dritten Quartal 2024 rund 4.068 GWh (Q3 2023: 5.325 GWh). Davon entfielen 2.710 auf Einspeisereduktionen und 1.858 GWh auf Redispatch mit Erneuerbaren Energien (Q3 2023: 1.957 GWh). Obwohl etwa 53 Prozent dieser Anpassungen Anlagen betrafen, die im Verteilernetz angeschlossen sind, lagen die zugrunde liegenden Netzengpässe zu etwa 64 Prozent im Übertragungsnetz. Rund 36 Prozent der Redispatch-Menge im Bereich der erneuerbaren Energien wurden durch Engpässe im Verteilernetz verursacht.

Im Vergleich zum Vorjahresquartal ist das Volumen der Redispatch-Maßnahmen mit erneuerbaren Energien um etwa fünf Prozent gesunken. Dieser Rückgang betrifft hauptsächlich die an das Übertragungsnetz angeschlossenen Anlagen (Q3 2023: 1.104 GWh; Q4 2023: 819 GWh). Ursächlich für diese Entwicklung ist die Inbetriebnahme von Leitungsabschnitten im Zuge des Netzausbaus, durch die die Nord-Süd-Engpässe reduziert wurden.

Die Reduzierung der am Verteilernetz angeschlossenen Anlagen ist im Vergleich zum Vorjahr von 853 GWh auf 993 GWh gestiegen. Ein besonders starker Anstieg war bei den Abregelungen von Photovoltaikanlagen zu verzeichnen, die von 232 GWh im dritten Quartal 2023 auf 589 GWh im dritten Quartal 2024 zunahmen. Diese Entwicklung ist vor allem auf die außergewöhnlich hohe Sonneneinstrahlung in diesem Zeitraum sowie den voranschreitenden Zubau zurückzuführen. Der Deutsche Wetterdienst meldete in allen drei Monaten des Quartals überdurchschnittlich viele Sonnenstunden. Im August lag der Wert sogar rund 25 Prozent über dem langjährigen Durchschnitt. Trotz dieser Entwicklung lag der abgeregelte Anteil der Stromerzeugung aus Photovoltaikanlagen bei nur zwei Prozent.

Insgesamt machten die Abregelungen Erneuerbarer Energien drei Prozent der gesamten erneuerbaren Stromerzeugung aus. Damit konnten 97 Prozent der Erneuerbaren Energie ins Netz eingespeist und von den Endverbrauchern genutzt werden.

Zum Ausgleich der Reduzierungen wurden die Einspeisungen der am Markt befindlichen Erzeugungsanlagen um insgesamt 1.353 GWh erhöht, was einem Rückgang von rund 40 Prozent im Vergleich zu 2.236 GWh im dritten Quartal 2023 entspricht. Diese Entwicklung ist auf zwei wesentliche Faktoren zurückzuführen: Zum einen wurden weniger Einspeisungen reduziert, sodass auch ein geringerer Ausgleich erforderlich war. Zum anderen sind Kraftwerke, die im dritten Quartal 2023 aus der Netzreserve in den Markt zurückgekehrt waren, nach dem Auslaufen des Ersatzkraftwerkebereithaltungsgesetzes im dritten Quartal 2024 wieder in die Netzreserve zurückgekehrt. Im dritten Quartal 2024 wurden die Netzreservekraftwerke mit etwa 309 GWh zur Entlastung von Netzengpässen eingesetzt, was im Vergleich zu 85 GWh im gleichen Zeitraum des Vorjahres einen deutlichen Anstieg darstellt. Insgesamt wurden Erdgas- und Steinkohlekraftwerke mit jeweils 573 GWh und 275 GWh am häufigsten erhöht.

Die Menge der Countertrading-Maßnahmen betrug im dritten Quartal 2024 rund 884 GWh und ist im Vergleich zum Vorjahr um 32 Prozent zurückgegangen (Q3 2023: 1.303 GWh). Der Rückgang des Countertrade-Bedarfs im dritten Quartal 2024 ist unter anderem auf den zwischenzeitlich erfolgten Netzausbau zurückzuführen.

Der Rückgang der Kosten des Netzengpassmanagements ist insbesondere auf den mengenmäßigen Rückgang zurückzuführen.

Die vorläufigen Gesamtkosten für das Netzengpassmanagement im dritten Quartal 2024 betrugen rund 522 Mio. Euro (Q3 2023: 627 Mio. Euro) und sind somit um 17 Prozent gesunken. Die Kosten für das Netzengpassmanagement setzen sich wie folgt zusammen:

Die vorläufigen Einsatzkosten für Redispatchmaßnahmen mit konventionellen Anlagen beliefen sich im dritten Quartal 2024 auf 181 Mio. Euro und sind im Vergleich zum Vorjahresquartal deutlich gesunken (Q3 2023: 360 Mio. Euro). Diese Entwicklung ist darauf zurückzuführen, dass das Volumen der Redispatchmaßnahmen mit konventionellen Anlagen im Vergleich zum dritten Quartal 2023 signifikant zurückgegangen ist.

Der finanzielle Ausgleich an die Anlagenbetreiber von abgeregelten Erneuerbaren Energien betrug rund 126 Mio. Euro und ist trotz des mengenmäßigen Rückgangs auf ähnlichem Niveau wie im Vorjahresquartal (Q3 2023: 123 Mio. Euro). Dies ist auf den Effekt der gesunkenen Großhandelspreise zurückzuführen. Bei der Reduzierung der Einspeisung von direktvermarkteten EE-Anlagen entgeht den Anlagenbetreibern im Wesentlichen nur noch die Förderung nach dem EEG in Form der sogenannten „Marktprämie“. Die Marktprämie ist die Differenz zwischen dem anzulegenden Wert, welcher den primären Fördersatz für Erneuerbare Energien darstellt, und dem monatlichen Durchschnittspreis für Strom an der Börse.

Die vorläufigen vorhalte- und einsatzunabhängigen Kosten für die Netzreserve beliefen sich im dritten Quartal 2024 auf 129 Mio. Euro (Q3 2023: 72 Mio. Euro). Die Einsatzkosten lagen bei rund 70 Mio. Euro (Q3 2023: 24 Mio. Euro), sodass die Kosten für die Netzreserve rund 199 Mio. Euro betrugen. Der Anstieg der Kosten verlief proportional zur Entwicklung der gestiegenen Netzreserveeinsätze und des Auslaufens des Ersatzkraftwerkebereithaltungsgesetzes.

Die Kosten für Countertrading betrugen im dritten Quartal 2024 rund 15 Mio. Euro und sind um 69 Prozent gesunken (Q3 2023: 48 Mio. Euro). Dieser Rückgang ist einerseits auf den mengenmäßigen Rückgang und andererseits auf die im Vergleich zum Vorjahresquartal gesunkenen Großhandelspreise zurückzuführen.