Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Energiemarkt aktuell

Netzengpassmanagement im 2. Quartal 2024

23.10.2024 - Der voranschreitende Ausbau lastferner Erneuerbare-Energien-Anlagen bei gleichzeitig langen Realisierungszeiten im Netzausbau führen zu Belastungen der Übertragungs- und Verteilernetze. Da im Norden Windkraftanlagen viel Strom ins Netz einspeisen und in den südlichen Bundesländern große industrielle Lasten mit starken Stromverbräuchen angesiedelt sind, entsteht im Stromnetz ein intensiver Nord-Süd-Fluss, der die Kapazität mancher Leitungen übersteigt.

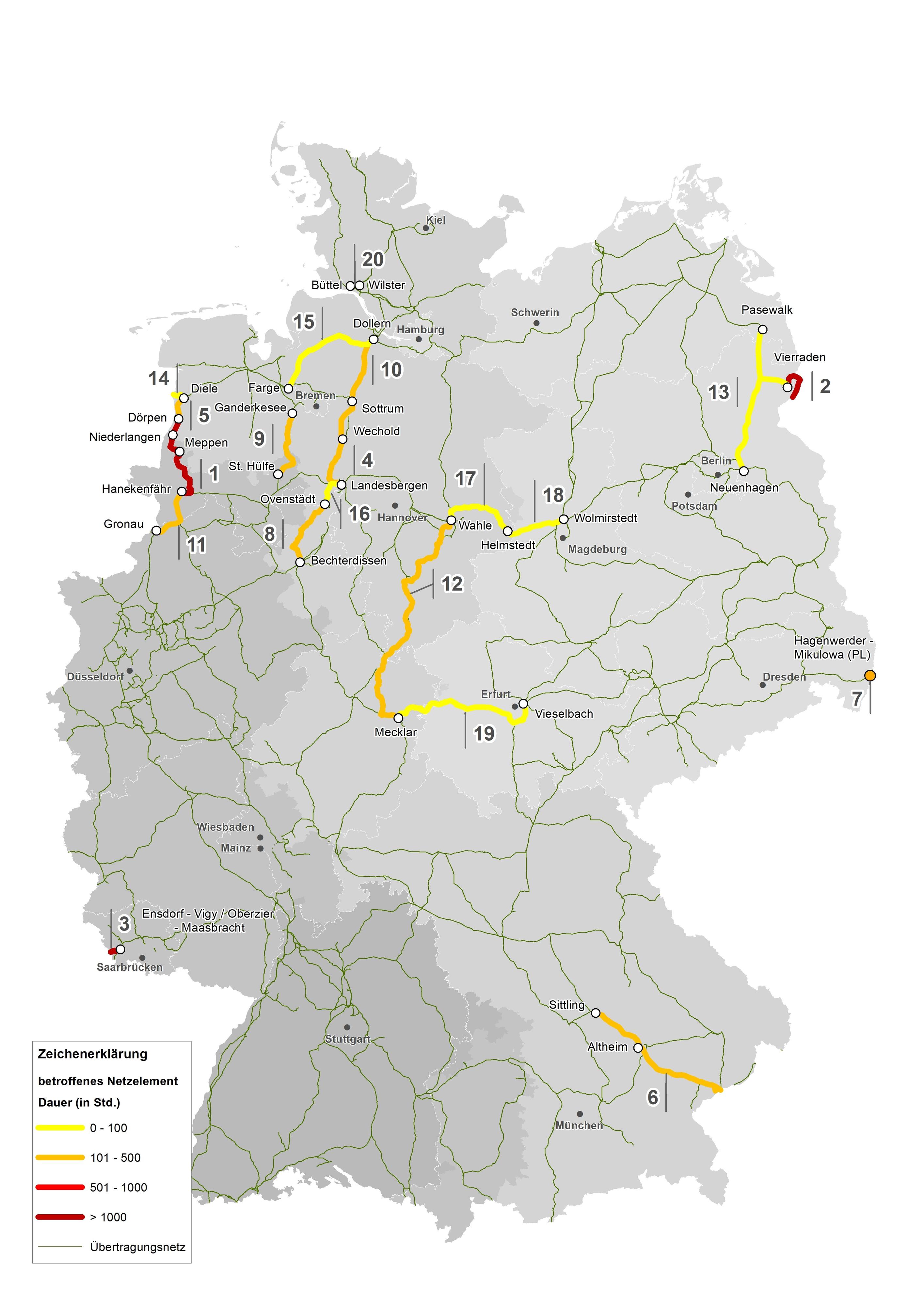

Die folgend dargestellte Karte zeigt Stromleitungen der Übertragungsnetzbetreiber, die im zweiten Quartal 2024 am häufigsten ursächlich für die Netzeingriffe waren:

Um die Netzüberlastungen zu vermeiden, ist ein erheblicher Ausbau der Stromversorgungsnetze in der Umsetzung. Bis zu einem ausreichenden Ausbau ist es jedoch phasenweise erforderlich, die Erzeugung des Stroms geographisch umzuverteilen. Bspw. wird dann die Einspeisung einer Erzeugungsanlage vor dem Engpass reduziert und hinter dem Engpass einer anderen Anlage erhöht. Dies geschieht durch das Netzengpassmanagement.

Maßnahmenvolumen und Kosten für Netzengpassmanagement sind im Vergleich zum Vorjahresquartal gesunken.

Das gesamte Maßnahmenvolumen für Netzengpassmanagement (Redispatchmaßnahmen mit Markt- und Netzreservekraftwerken sowie Countertrading) sank von 7.161 GWh in Q2 2023 auf 6.285 GWh in Q2 2024, was einem Rückgang von etwa zwölf Prozent entspricht.

Die vorläufigen Gesamtkosten betrugen rund 550,4 Mio. Euro und sind ebenfalls geringer als im zweiten Quartal 2023 (Q2 2023: 574,4 Mio. Euro).

97 Prozent der erneuerbaren Erzeugung konnten zu den Letztverbrauchern transportiert werden

Die im Redispatch angepassten Einspeisungen der am Markt befindlichen Erzeugungsanlagen betrugen im zweiten Quartal 2024 rund 4.737 GWh (Q2 2023: 5.428 GWh). Davon entfielen 2.096 GWh auf Redispatch mit Erneuerbaren Energien (Q2 2023: 1.838 GWh). Obwohl rund 53 Prozent dieser Menge EE-Anlagen betrafen, die im Verteilernetz angeschlossen sind, lag der verursachende Netzengpass zu rund 71 Prozent im Übertragungsnetz. Rund 29 Prozent der Redispatchmenge mit Erneuerbaren Energien wurde aufgrund von Engpässen im Verteilernetz veranlasst.

Im Vergleich zum Vorjahresquartal ist das Volumen der Redispatchmaßnahmen mit Erneuerbaren Energien um rund 14 Prozent angestiegen. Offshore-Windenergieanlagen werden mit 913 GWh am stärksten abgeregelt. Im Vergleich zum Vorjahresquartal ging die Abregelung dieser Anlagen jedoch um etwa neun Prozent zurück. Photovoltaikanlagen verzeichnen 603 GWh Abregelung, bei Onshore-Windenergieanlagen waren es 570 GWh. Die Abregelung von Photovoltaikanlagen ist dabei im Vergleich zum zweiten Quartal 2023 um 78 Prozent gestiegen, während sie bei Onshore-Windenergieanlagen um 17 Prozent zunahm.

Der Anstieg der Abregelung von Photovoltaik- und Onshore-Windenergieanlagen lässt sich auf mehrere Faktoren zurückführen. Im Norden und Nordosten Deutschlands sorgten besonders viele Sonnenstunden im Mai und Juni für eine hohe Solarstromproduktion. Gleichzeitig wurden seit dem Vorjahresquartal zahlreiche neue Photovoltaikanlagen mit einer Gesamtleistung von etwa 10 GW in Betrieb genommen. Auch bei der Windenergie stieg die Abregelung an, bedingt durch den Zubau von knapp 2,5 GW an neuen Kapazitäten und eine überdurchschnittlich hohe Windstromerzeugung infolge mehrerer Sturmtiefs.

Im zweiten Quartal 2024 wurden aufgrund von strom- und spannungsbedingten Engpässen fünf Prozent der Stromerzeugung aus Windenergieanlagen abgeregelt. Bei den Photovoltaikanlagen lag der abgeregelte Anteil bei zwei Prozent. Insgesamt machten die Abregelungen Erneuerbarer Energien drei Prozent der gesamten Stromerzeugung aus. Damit konnten 97 Prozent der Erneuerbaren Energie ins Netz eingespeist und von den Endverbrauchern genutzt werden.

Zum Ausgleich der Reduzierungen im Redispatch wurden hingegen Erdgas- und Steinkohlekraftwerke mit 764 GWh bzw. 728 GWh am häufigsten erhöht.

Im zweiten Quartal 2024 wurden die Netzreservekraftwerke mit etwa 286 GWh zur Entlastung von Netzengpässen eingesetzt, was im Vergleich zu 92 GWh im gleichen Zeitraum des Vorjahres einen deutlichen Anstieg darstellt. Dieser Zuwachs ist auf das Auslaufen des Ersatzkraftwerkebereithaltungsgesetzes zurückzuführen. Während der Laufzeit des Gesetzes konnten insbesondere kohlebetriebene Kraftwerke temporär aus der Netzreserve an den Strommarkt zurückkehren, um Erdgas in der Stromerzeugung einzusparen. Mit dem Ende dieser Regelung befinden sich die betreffenden Kraftwerke wieder in der Netzreserve, was den erhöhten Einsatz zur Stabilisierung des Stromnetzes im zweiten Quartal erklärt.

Die Menge der Countertrading-Maßnahmen betrug im zweiten Quartal 2024 rund 1.261 GWh und ist im Vergleich zum Vorjahr um 23 Prozent zurückgegangen (Q2 2023: 1.641 GWh). Ursächlich für diesen Rückgang sind geplante Baumaßnahmen an Stromleitungen, die die Übertragungskapazität zwischen Deutschland und Dänemark reduziert haben. Somit musste weniger Countertrading für die Sicherstellung dieser verminderten Kapazität durchgeführt werden.

Der Rückgang der Kosten des Netzengpassmanagements ist insbesondere auf den mengenmäßigen Rückgang zurückzuführen.

Die vorläufigen Gesamtkosten für das Netzengpassmanagement im zweiten Quartal 2024 betrugen rund 550,4 Mio. Euro (Q2 2023: 574,4 Mio. Euro) und sind somit um vier Prozent gesunken. Die Kosten für das Netzengpassmanagement setzen sich wie folgt zusammen:

Die vorläufigen Einsatzkosten für Redispatchmaßnahmen mit konventionellen Anlagen beliefen sich im zweiten Quartal 2024 auf 217,3 Mio. Euro und sind im Vergleich zum Vorjahresquartal deutlich gesunken (Q1 2023: 341,4 Mio. Euro). Diese Entwicklung ist hauptsächlich darauf zurückzuführen, dass das Volumen der Redispatchmaßnahmen mit konventionellen Anlagen im Vergleich zum zweiten Quartal 2023 um rund 26 Prozent zurückgegangen ist.

Der finanzielle Ausgleich an die Anlagenbetreiber von abgeregelten Erneuerbaren Energien betrug rund 161,9 Mio. Euro und ist um 49 Prozent deutlich angestiegen (Q2 2023: 108,5 Mio. Euro). Dies ist einerseits auf den mengenmäßigen Anstieg der Redispatchmaßnahmen mit Erneuerbaren Energien und andererseits auf den Effekt der gesunkenen Großhandelspreise zurückzuführen. Bei der Reduzierung der Einspeisung von direktvermarkteten EE-Anlagen entgeht den Anlagenbetreibern im Wesentlichen nur noch die Förderung nach dem EEG in Form der sogenannten „Marktprämie“. Die Marktprämie ist die Differenz zwischen dem anzulegenden Wert, welcher den primären Fördersatz für Erneuerbare Energien darstellt, und dem monatlichen Durchschnittspreis für Strom an der Börse.

Die vorläufigen vorhalte- und einsatzunabhängigen Kosten für die Netzreserve beliefen sich im zweiten Quartal 2024 auf 102,3 Mio. Euro (Q2 2023: 54,4 Mio. Euro). Die Einsatzkosten lagen bei rund 54,3 Mio. Euro (Q2 2023: 27,7 Mio. Euro), sodass die Kosten für die Netzreserve rund 156,7 Mio. Euro betrugen. Der Anstieg der Kosten verlief proportional zur Entwicklung der gestiegenen Netzreserveeinsätze und des Auslaufens des Ersatzkraftwerkebereithaltungsgesetzes.

Die Kosten für Countertrading betrugen im zweiten Quartal 2024 rund 14,5 Mio. Euro und sind um 66 Prozent gesunken (Q2 2023: 42,3 Mio. Euro). Dieser Rückgang ist einerseits auf den mengenmäßigen Rückgang und andererseits auf die im Vergleich zum Vorjahresquartal gesunkenen Großhandelspreise zurückzuführen.