Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Der Strommarkt im 2. Quartal 2024

Niedrigste Quartals-Einspeisung durch Kohle

08.07.2024 – Im zweiten Quartal 2024 wurden 8,8 Prozent mehr Strom aus erneuerbaren Quellen eingespeist als im Vorjahresquartal. Die Stromerzeugung ging insgesamt um 1,2 Prozent zurück, der Stromverbrauch stieg um 1 Prozent. Im kommerziellen Außenhandel war Deutschland Nettoimporteur.

Im zweiten Quartal wurden in Deutschland insgesamt 100.149,4 GWh Strom erzeugt*, ein leichter Rückgang von 1,2 Prozent gegenüber dem Vorjahresquartal. Der Stromverbrauch (gemessen an der Netzlast) stieg hingegen leicht um 1 Prozent auf 109.035,4 GWh. Einen quartalsweisen Anstieg des Stromverbrauchs gab es zuletzt vom vierten Quartal 2020 auf das vierte Quartal 2021. Mit 58.005,7 GWh lag die Residuallast 5 Prozent niedriger als im Vorjahr, es konnte also ein höherer Anteil des Strombedarfs aus den Energieträgern Wind und Sonne gedeckt werden.

Quartals-Höchstwert für Erneuerbare

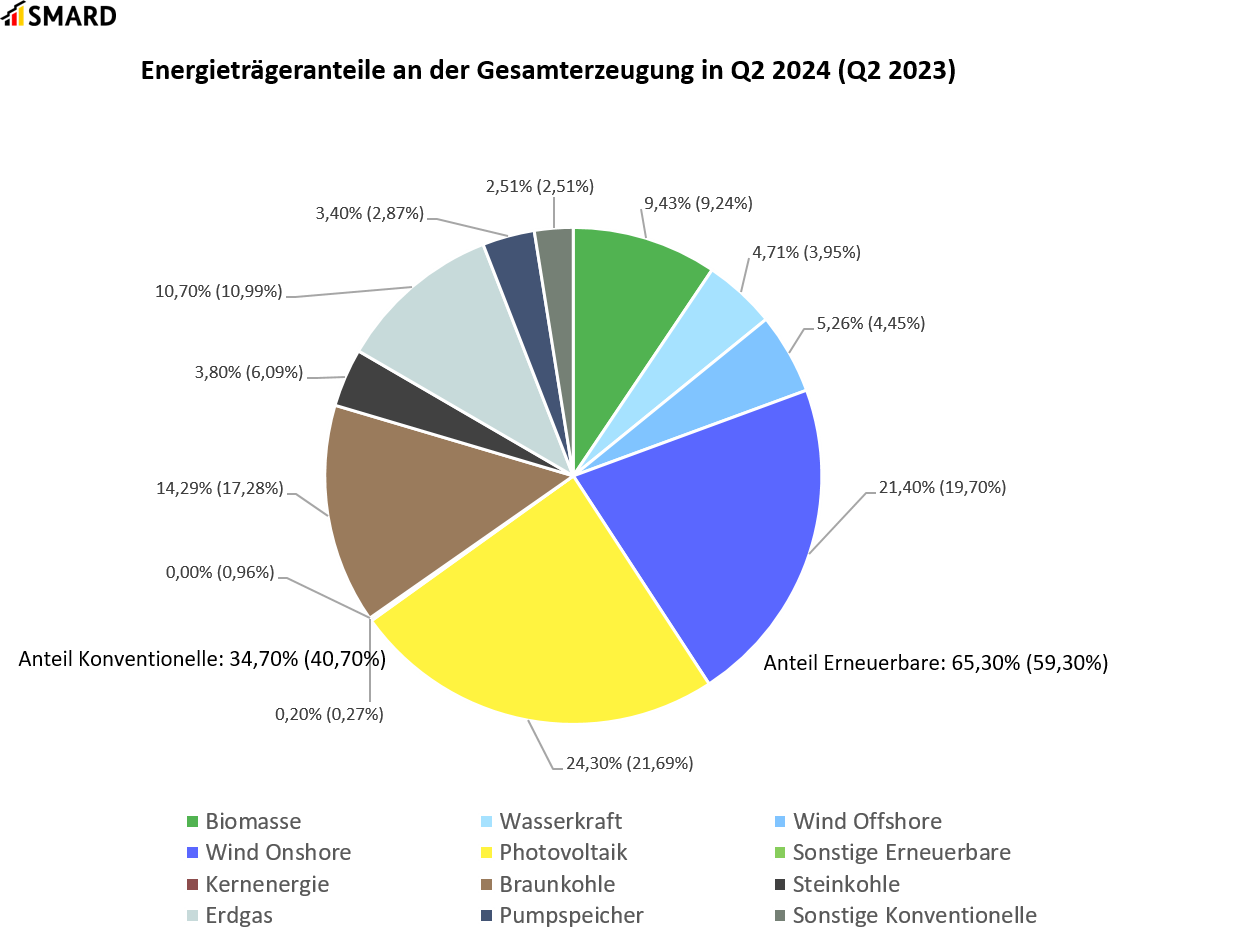

Die erneuerbaren Energieträger machten 65,3 Prozent der Stromerzeugung aus. 65.393,9 GWh stammten aus erneuerbaren Quellen, was ein Plus von 8,8 Prozent gegenüber dem Vorjahr sowie einen Höchstwert eines zweites Quartals bedeutet.

Mit 17,8 Prozent legte die Stromerzeugung aus Wasserkraft auf 4.716,5 GWh am stärksten zu. Das lag zum einen an starken Niederschlägen im Mai (DWD), und zum anderen daran, dass im Vorjahr die zweitniedrigste Wasserkraft-Einspeisung seit 2015 registriert wurde.

Die Einspeisungen durch Wind Onshore, Wind Offshore und Photovoltaik kamen alle auf einen Quartals-Höchstwert. Photovoltaik war mit 24.335,1 GWh, einem Plus von 10,7 Prozent gegenüber dem Vorjahresquartal, erneut wichtigster Energieträger im zweiten Quartal. Besonders im Mai und Juni (DWD) kam es zu überdurchschnittlich vielen Sonnenstunden im Norden und Nordosten Deutschlands. Außerdem wurden seit dem Vorjahresquartal zusätzliche Solarkraftwerke mit insgesamt etwa 10 GW installierter Erzeugungsleistung in Deutschland in Betrieb genommen.

Zubauten gab es auch bei Windkraftanlagen: So gingen seit dem Vorjahresquartal Wind-Onshore-Anlagen mit knapp 2,5 GW installierter Erzeugungsleistung ans Netz. Insgesamt wurden 21.431,4 GWh Strom durch Wind-Onshore-Anlagen erzeugt, 7,3 Prozent mehr als im Vorjahresquartal. Dazu trugen auch mehrere Sturmtiefs bei, insbesondere im April und Juni (DWD). Wind Offshore legte mit 5.263,2 GWh um 16,8 Prozent gegenüber dem Vorjahresquartal zu.

Anteil konventioneller Energieträger zurückgegangen

Konventionelle Energieträger machten 34.755,5 GWh oder 34,7 Prozent der Gesamterzeugung aus. Im Vorjahresquartal waren es noch 40,7 Prozent. Die Anteile von Braunkohle, Steinkohle und Erdgas an der Gesamterzeugung sind zurückgegangen, lediglich Pumpspeicherkraftwerke speisten mit insgesamt 3.401,2 GWh mehr Strom ein als im Vergleichsquartal (plus 16,9 Prozent). Pumpspeicherkraftwerke beziehen Strom, wenn ihre Speicher mit Wasser befüllt werden. Die Zusammensetzung dieses Stroms entspricht immer den Energieträgeranteilen zum Zeitpunkt des Befüllens, weshalb Pumpspeicherkraftwerke auch mit Strom aus konventionellen Energieträgern betrieben werden. Aus diesem Grund werden sie auf SMARD nicht zu den erneuerbaren, sondern zu den konventionellen Energieträgern gezählt.

Die Einspeisung aus Braunkohle sank mit 14.311,5 GWh um 18,3 Prozent gegenüber dem Vorjahresquartal. Die Einspeisung aus Steinkohle fiel deutlich um 38,4 Prozent auf 3.803,3 GWh. Beide Energieträger weisen die niedrigsten Erzeugungswerte seit mindestens 2015** auf. Die Einspeisung durch Erdgaskraftwerke ging hingegen nur leicht um 3,78 Prozent auf 10.718,7 GWh zurück. Durch die endgültige Abschaltung der letzten Kernkraftwerke am 15. April 2023 ist der Anteil der Kernkraft seitdem auf null gefallen.

Großhandelspreise sinken

Die Großhandelspreise in der Gebotszone Deutschland/Luxemburg sind im zweiten Quartal 2024 gegenüber dem Vorjahr um 26,9 Prozent gefallen. Mit 67,48 Euro/MWh lagen sie über dem Durchschnitt der europäischen Anrainer von 58,94 Euro/MWh. Der höchste negative Großhandelspreis von -135,45 Euro/MWh wurde am Sonntag, den 12. Mai 2024 in der Stunde von 13.00 bis 14.00 Uhr verzeichnet. Mit 192 Stunden war der Großhandelspreis drei Mal häufiger negativ, d.h. unter 0 Euro/MWh, als im Vorjahresquartal (64 Stunden). Preise von mehr als 100 Euro/MWh wurden in 422 Stunden registriert, womit sich die Zahl der Stunden im Vergleich zum Vorjahresquartal mehr als halbierte (984 Stunden).

Day-Ahead Großhandelsstrompreis in Deutschland | ||

2. Quartal 2024 | 2. Quartal 2023 | |

Durchschnitt [Euro/MWh] | 67,48 | 92,29 |

Minimum [Euro/MWh] | -135,45 | -129,96 |

Maximum [Euro/MWh] | 235,52 | 207,92 |

Anzahl Stunden negativer Preise | 192 | 64 |

Anzahl Stunden über 100 €/MWh | 422 | 948 |

Am 25. Juni 2024 kam es zu technischen Schwierigkeiten an der Strombörse EPEX Spot. Dadurch fiel die Marktkopplung im Day-Ahead-Handel für den Liefertag 26. Juni teilweise aus. In diesem Zeitraum musste Deutschland den Strombedarf größtenteils aus inländischen Quellen bedienen, wodurch die Strompreise zeitweise auf 2.325,83 Euro/MWh stiegen. Auf SMARD wurden diese Preise nicht sichtbar, da aufgrund des Ausfalls der EPEX die deutschen Preise der nicht betroffenen Börsen EXAA und Nord Pool gezeigt wurden.

An diesem Beispiel zeigt sich, wie wichtig der europäische Strombinnenmarkt für den Stromhandel ist und welche Vorteile er den Verbrauchern bietet: Durch die Marktkopplung kann Strom bevorzugt dort erzeugt werden, wo dies zu günstigen Preisen möglich ist, was in den meisten Fällen durch erneuerbare Energien erfolgt. Dadurch sinken im Gesamtsystem die Preise und die CO2-Bilanz.

Mehr Stromexporte und -Importe

Exportiert wurden 6.988,6 GWh Strom, 8,2 Prozent mehr als im Vergleichsquartal. Die größten Abnehmer waren Österreich (1.427 GWh), Polen (1.258,8 GWh) und Tschechien (1.195,6 GWh). In Polen (90,58 €/MWh) und Tschechien (69,42 €/MWh) lagen die durchschnittlichen Großhandelspreise über denen in Deutschland, in Österreich (63,53 €/MWh) leicht darunter.

Insgesamt importierte Deutschland 18.102,8 GWh Strom, ein Plus von 18,4 Prozent gegenüber dem Vorjahresquartal. Mit 4.507,3 GWh wurde die größte Menge Strom aus Frankreich importiert, gefolgt von Dänemark (3.431 GWh) und der Schweiz (3.020 GWh). Da Frankreich neben Deutschland einer der größten Stromerzeuger Europas ist, stammt der größte Teil der Stromimporte meist aus dem Nachbarland. Der durchschnittliche Großhandelspreis lag in Frankreich bei 30,96 Euro/MWh, deutlich unter dem deutschen Großhandelspreis.

Die größte Veränderung gab es bei Nettoimporten aus Belgien: Diese stiegen um 431 Prozent auf 1.247,1 GWh, da die Bruttoimporte um 107,8 Prozent zunahmen und die Bruttoexporte um 46 Prozent fielen. Ausschlaggebend dafür ist in erster Linie eine veränderte Preisdifferenz zwischen den beiden Ländern. Die durchschnittlichen Großhandelspreise sind in beiden Ländern im Vergleich zum Vorjahresquartal gefallen, in Belgien (2023: 92,81Euro/MWh, 2024: 54,44 Euro/MWh) jedoch stärker als in Deutschland. So lag der Großhandelspreis in der Gebotszone Deutschland/Luxemburg im zweiten Quartal 2024 in 1552 von 2184 Stunden über dem belgischen Großhandelspreis, in 193 Stunden war der Preis auf demselben Niveau. Im Vorjahresquartal lag der deutsche Großhandelspreis noch in 790 von 2184 Stunden über dem belgischen, während die Preise in 792 Stunden gleich waren.

Im abgelaufenen Quartal importierte Deutschland 11.114,2 GWh Strom mehr als es exportierte, war also Nettoimporteur. Die Differenz lag im Vorjahresquartal bei 8.830,1 GWh, woraus sich ein Zuwachs von 25,87 Prozent ergibt.

Der Stromhandel Deutschlands in Q2 2024 im Überblick:

- Belgien:

Export: 266,6 GWh Import: 1.513,6 GWh - Dänemark 1:

Export: 584,1 GWh Import: 2.569,3 GWh - Dänemark 2:

Export: 282,4 GWh Import: 861,7 GWh - Frankreich:

Export: 265,8 GWh Import: 4.507,3 GWh - Niederlande:

Export: 890,7 GWh Import: 1.568,2 GWh - Norwegen:

Export: 325,9 GWh Import: 1.883,7 GWh - Österreich:

Export: 1.427,0 GWh Import: 643,9 GWh - Polen:

Export: 1.258,8 GWh Import: 352,7 GWh - Schweden:

Export: 148,0 GWh Import: 716,0 GWh - Schweiz:

Export: 343,7 GWh Import: 3.020,0 GWh - Tschechien:

Export: 1.195,6 GWh Import: 466,2 GWh

_________________________________________________________

*Bei der realisierten Erzeugung handelt es sich um die Nettostromerzeugung. Sie beziffert die Einspeisung in das Netz der allgemeinen Versorgung, abzüglich des Eigenverbrauchs der Kraftwerke. Die Erzeugung im Netz der Deutschen Bahn sowie innerhalb von Industrienetzen und geschlossenen Verteilnetzen ist nicht Bestandteil der realisierten Erzeugung.

**Auf SMARD stehen nur Daten ab dem 1. Januar 2015 zur Verfügung.