Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Der Strommarkt im 1. Quartal 2024

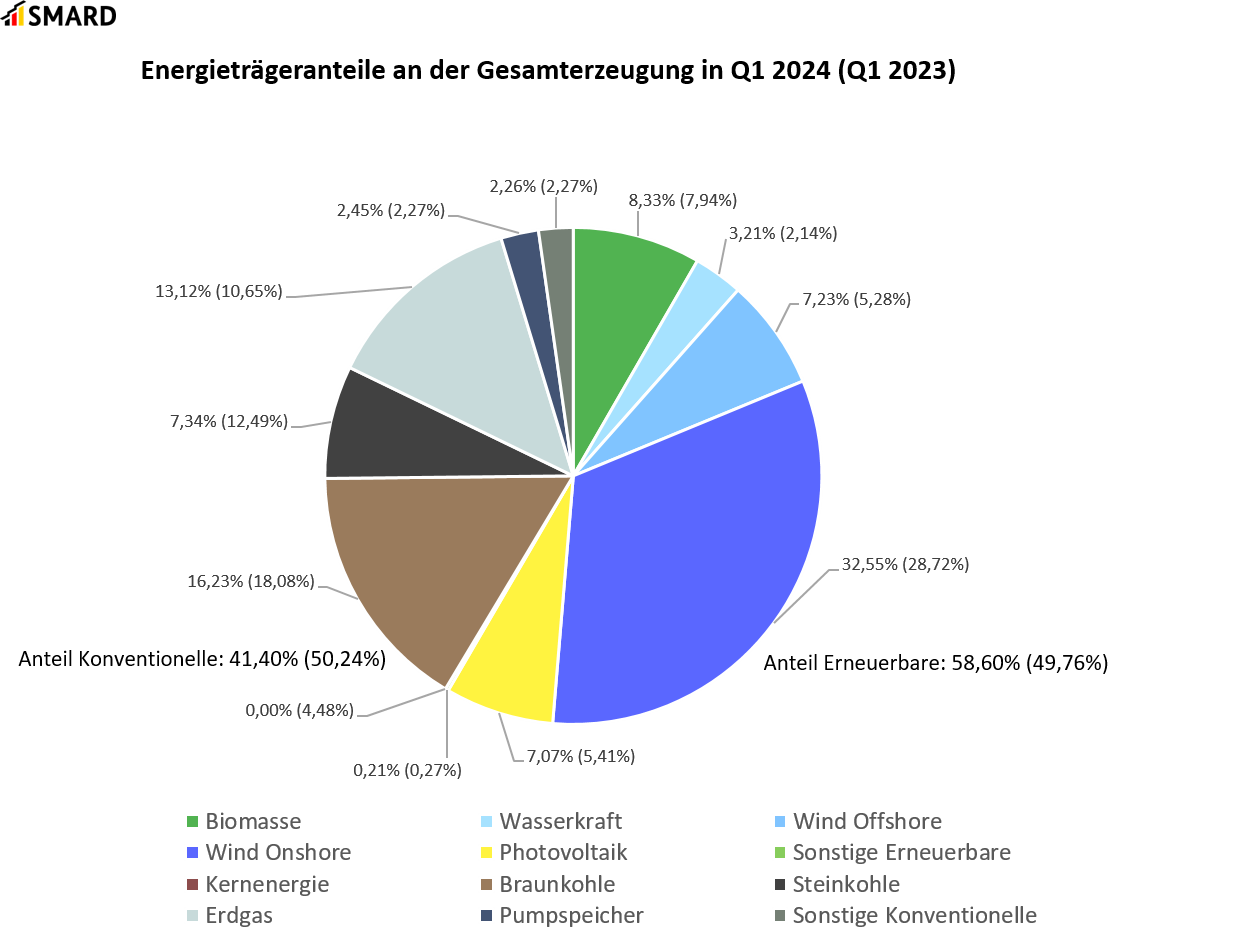

Höhere Einspeisung durch Erneuerbare

08.05.2024 – Der Anteil erneuerbarer Energien an der Deutschen Stromerzeugung (Netzeinspeisung) lag im ersten Quartal des Jahres um 8,2 Prozent höher als im Vorjahresquartal. Die gesamte Stromerzeugung war gegenüber dem Vergleichszeitraum um 8,1 Prozent geringer, der Verbrauch (gemessen an der Netzlast) um 0,4 Prozent. Der durchschnittliche Großhandelspreis betrug 67,67 Euro/MWh und war damit 41,6 Prozent niedriger als im Vergleichsquartal. Im kommerziellen Außenhandel war Deutschland Nettoimporteur.

Da 2024 ein Schaltjahr ist, fiel mit dem 29. Februar ein zusätzlicher Tag in das erste Quartal, für den ein Stromverbrauch (gemessen an der Netzlast*) in Höhe von 1.395 GWh verzeichnet wurde. Dennoch ging der Stromverbrauch insgesamt um 0,4 Prozent gegenüber dem Vorjahr auf 120.640,4 GWh zurück. Die Residuallast fiel um 7,4 Prozent auf 65.164 GWh. Somit konnte ein höherer Anteil des Stromverbrauchs durch die Einspeisung von Windkraft- und Photovoltaikanlagen gedeckt werden.

Mehr als 50 Prozent des Stroms aus Erneuerbaren

Insgesamt stammten 58,6 Prozent des in Deutschland erzeugten Stroms (Netzeinspeisung) aus erneuerbaren Quellen, im ersten Quartal 2023 waren es noch 49,8 Prozent. Das ist in erster Linie auf den Ausbau von Erzeugungskapazitäten und die deutlich förderlicheren Wetterbedingungen zurückzuführen: Besonders im Februar kam es zu überdurchschnittlich viel Niederschlag und Wind, während im Januar mehr Sonnenstunden als üblich registriert wurden. Zu beachten ist außerdem, dass im Vorjahr ungünstige Wetterbedingungen herrschten und weniger Strom aus Erneuerbaren eingespeist wurde als gewöhnlich.

Wind Onshore machte dabei mit 32,6 Prozent den größten Anteil aller Energieträger an der gesamten Einspeisung aus. Im Vorjahresquartal lag dieser Anteil noch bei 28,7 Prozent. Insgesamt wurden 38.517 GWh aus Wind-Onshore-Anlagen eingespeist, ein Plus von 4,1 Prozent gegenüber dem Vorjahr.

Auch Photovoltaik verzeichnete einen Zuwachs, mit 8.370,3 GWh wurden 20,2 Prozent mehr eingespeist als im ersten Quartal 2023. Grund dafür waren überdurchschnittliche viele Sonnenstunden im Januar und März (DWD), sowie eine vergleichsweise niedrige Einspeisung im Vergleichsquartal.

Das deutlichste Plus bei der Erzeugung verzeichnete die Wasserkraft. Im ersten Quartal wurden 3.800,5 GWh eingespeist, was einen Anstieg von 38,2 Prozent gegenüber dem ersten Quartal des Vorjahrs und einen Höchstwert für das erste Quartal bedeutet. Das lässt sich vor allem auf überdurchschnittliche Niederschläge, insbesondere im Januar und Februar, zurückführen (DWD), was in Laufwasserkraftwerken für einen höheren Durchfluss und damit für eine höhere Stromerzeugung sorgte.

Weniger Einspeisung durch konventionelle Energieträger

Der Anteil von Braun- und Steinkohle an der Stromerzeugung ist im ersten Quartal 2024 zurückgegangen. Mit 8.688,2 GWh ging die Steinkohle um 46,0 Prozent gegenüber dem Vorjahr zurück und machte 7,3 Prozent an der Gesamterzeugung aus. Braunkohle ging um 17,5 Prozent auf 19.199,9 GWh zurück, blieb mit einem Anteil von 16,2 Prozent aber zweitstärkster Energieträger.

Im Laufe des ersten Quartals 2024 wurden rund 4,5 GW an Erzeugungsleistung von Braun- und Steinkohle endgültig stillgelegt. Die Gesamterzeugung dieser Energieträger sank überproportional, da andere Energieträger im Vergleich meist günstiger waren und u.a. daher im Merit-Order-Verfahren häufiger den Zuschlag erhielten.

Einen Zuwachs von 13,2 Prozent auf 15.526,8 GWh gab es bei der Erzeugung aus Erdgas, die damit 13,1 Prozent an der Gesamterzeugung ausmachte. Ein Grund dafür sind die sinkenden Gaspreise, die wieder auf einem ähnlichen Niveau wie wie vor Beginn des russischen Angriffskriegs auf die Ukraine lagen. Gaskraftwerke werden insbesondere aufgrund ihrer Flexibilität genutzt, da sie schnell hoch- und wieder heruntergefahren werden können, um kurzfristig höhere Nachfragen zu bedienen. Erdgas kommt zudem bei der Erzeugung von Prozess- und Fernwärme in KWK-Anlagen (Kraft-Wärme-Kopplung) zum Einsatz. Bei diesen kann die Wärme- nicht immer von der Stromerzeugung getrennt werden, so dass etwa Betreiber, die für die städtische Wärmeversorgung zuständig sind, in manchen Fällen auch dann weiter Strom in KWK-Anlagen erzeugen, wenn Erdgas wirtschaftlich eigentlich erst nach anderen Energieträgern zum Zuge käme. Auch für die Netzentlastung (Redispatch) und zur Frequenzsicherung (Regelenergie) werden Gaskraftwerke genutzt.

Insgesamt wurden im ersten Quartal 118.316,7 GWh Strom erzeugt und damit 8,1 Prozent weniger als im Vergleichsquartal.

Großhandelspreise gesunken

Der durchschnittliche Großhandelspreis fiel um 41,6 Prozent gegenüber dem Vorjahreszeitraum auf 67,67 Euro/MWh. Dabei lagen die Preise im Day-Ahead-Handel in 1.815 von 2.184 Stunden unter den Preisen des Vergleichsquartals. Deutlich gesunken ist auch die Anzahl der Stunden, in denen der Großhandelspreis über 100 Euro/MWh betrug. Im Vorjahresquartal war dies noch in 1.437 Stunden der Fall, im ersten Quartal 2024 nur in 205 Stunden. Diese Entwicklung ist in erster Linie auf die sinkenden Gaspreise, sowie die oben erwähnte höhere Einspeisung aus erneuerbaren Energien zurückzuführen.

Der niedrigste Großhandelspreis wurde am 10. März in der Stunde zwischen 13.00 und 14.00 Uhr mit -9,98 Euro/MWh erreicht. In dieser Stunde lag die Einspeisung durch Erneuerbare (53,1 GWh) über dem Stromverbrauch (50,4 GWh).

Der höchste Preis trat mit 174,70 Euro/MWh am Montag, den 25. März, zwischen 18.00 und 19.00 Uhr auf. Hier traf ein Stromverbrauch in Höhe von 59,3 GWh auf eine geringe Einspeisung durch Erneuerbare (10,2 GWh).

Day-Ahead Großhandelsstrompreis in Deutschland | ||

1. Quartal 2024 | 1. Quartal 2023 | |

Durchschnitt [Euro/MWh] | 67,67 | 115,82 |

Minimum [Euro/MWh] | -9,98 | -6,02 |

Maximum [Euro/MWh] | 174,70 | 270,22 |

Anzahl Stunden negativer Preise | 32 | 23 |

Kommerzieller Außenhandel

Importiert wurden insgesamt 12.870,1 GWh Strom, 51,0 Prozent mehr als im Vorjahr. Exportiert wurden 10.961,8 GWh, ein Rückgang von 33,1 Prozent. Somit verzeichnete Deutschland im ersten Quartal 2024 Nettoimporte in Höhe von 1.908,3 GWh. Im Vergleichsquartal 2023 hatte es noch einen Nettoexport in Höhe von 7.862,7 GWh gegeben.

Deutliche Veränderungen gab es im grenzüberschreitenden Handel mit Polen: Der Export stieg um 46,7 Prozent auf 1.305,2 GWh, der Import fiel um 39,1 Prozent auf 327,1 GWh. Im ersten Quartal 2024 lagen die deutschen Großhandelspreise insgesamt in 1.700 von 2.184 Stunden unter den polnischen Preisen, nur in 293 darüber. Ökonomisch war es für Polen daher meist lohnenswert, deutschen Strom zu importieren. Im Vorjahresquartal war deutscher Strom noch in 1.333 von 2160 Stunden günstiger und in 612 Stunden teurer als polnischer Strom (Die Differenz zwischen den insgesamt gehandelten Stunden ergibt sich aus dem Schalttag, dem 29. Februar 2024).

Der europäische Binnenmarkt ermöglicht es, Strom innerhalb des Verbundnetzes möglichst an den Orten zu erzeugen, wo es ökonomisch am sinnvollsten ist. Dadurch sinken im Gesamtsystem die Kosten. Ein höherer Stromimport bedeutet daher nicht zwangsläufig, dass dieser zur Bedarfsdeckung notwendig ist.

Der Stromhandel Deutschlands in Q1 2024 im Überblick:

- Belgien:

Export: 600,3 GWh Import: 863,3 GWh - Dänemark 1:

Export: 817,0 GWh Import: 2.290,2 GWh - Dänemark 2:

Export: 393,6 GWh Import: 934,1 GWh - Frankreich:

Export: 1.182,8 GWh Import: 3.286,2 GWh - Niederlande:

Export: 936,4 GWh Import: 1.385,6 GWh - Norwegen:

Export: 515,7 GWh Import: 1.371,7 GWh - Österreich:

Export: 2.673,9 GWh Import: 358,1 GWh - Polen: Export:

1.305,2 GWh Import: 327,1 GWh - Schweden:

Export: 131,2 GWh Import: 569,3 GWh - Schweiz:

Export: 1.176,7 GWh Import: 1.023,9 GWh - Tschechien:

Export: 1.229,0 GWh Import: 460,6 GW

________________________________________________________________________

*Die Netzlast berechnet sich aus Nettostromerzeugung abzüglich Export-Übertragungsleistung, zuzüglich der Import-Übertragungsleistung und abzüglich der Pumparbeit von Pumpspeicherkraftwerken. Die Netzlast erfasst keine Kraftwerkseigenverbräuche und keine Industrienetze, sodass bei der hier angewendeten Berechnungsgrundlage, im Vergleich zum Anteil am Bruttostromverbrauch, ein tendenziell höherer erneuerbare Energien-Anteil resultiert.