Hinweis: Diese Webseite ist für die von Ihnen genutzte Browser-Version nicht optimiert.

Energiemarkt aktuell

Netzengpassmanagement im 1. Quartal 2024

01.07.2024 - Der voranschreitende Ausbau lastferner Erneuerbare-Energien-Anlagen bei gleichzeitig langen Realisierungszeiten im Netzausbau führt zu Belastungen der Übertragungs- und Verteilernetze. Da im Norden Windkraftanlagen viel Strom ins Netz einspeisen und in den südlichen Bundesländern große industrielle Lasten mit starken Stromverbräuchen angesiedelt sind, entsteht im Stromnetz ein intensiver Nord-Süd-Fluss, der die Kapazität mancher Leitungen übersteigt. Dies trifft in den Wintermonaten noch stärker zu.

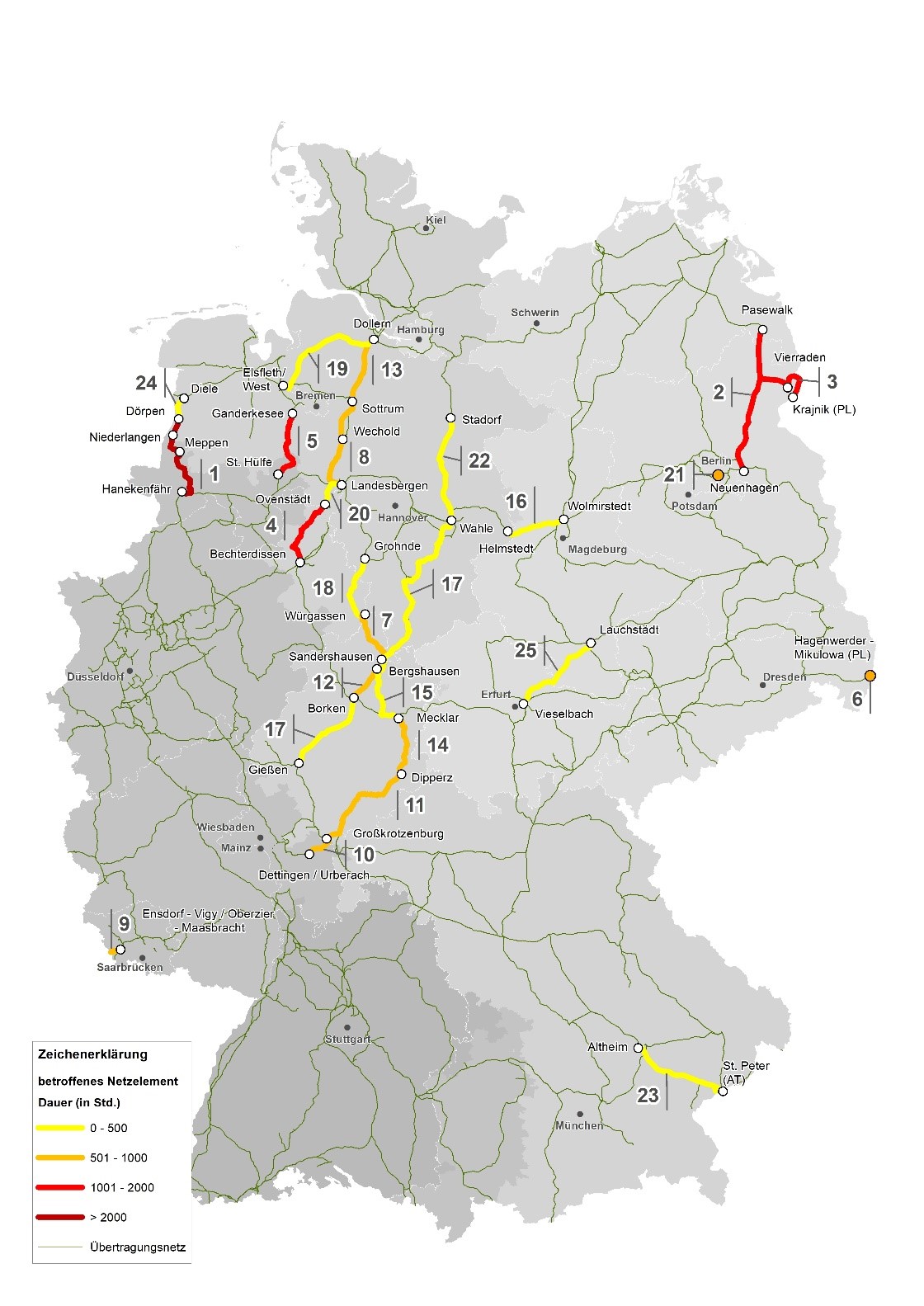

Die folgend dargestellte Karte zeigt Stromleitungen der Übertragungsnetzbetreiber, die im ersten Quartal 2024 am häufigsten ursächlich für die Netzeingriffe waren:

Um die Netzüberlastungen zu vermeiden, ist ein erheblicher Ausbau der Stromversorgungsnetze in der Umsetzung. Bis zu einem ausreichenden Ausbau ist es jedoch phasenweise erforderlich, die Erzeugung des Stroms geographisch umzuverteilen. Bspw. wird dann die Einspeisung einer Erzeugungsanlage vor dem Engpass reduziert und hinter dem Engpass einer anderen Anlage erhöht. Dies geschieht durch das Netzengpassmanagement.

Maßnahmenvolumen und Kosten für Netzengpassmanagement sind deutlich gesunken

Das gesamte Maßnahmenvolumen für Netzengpassmanagement (Redispatchmaßnahmen mit Markt- und Netzreservekraftwerken sowie Countertrading) lag im ersten Quartal 2024 bei 8.334 GWh und ist im Vergleich zum Vorjahresquartal um 29 Prozent gesunken (Q1 2023: 11.697 GWh). Die vorläufigen Gesamtkosten betrugen rund 555,8 Mio. Euro und sind deutlich geringer als im ersten Quartal 2023 (Q1 2023: 1.153,80 Mio. Euro).

97 Prozent der erneuerbaren Erzeugung konnten zu den Letztverbrauchern transportiert werden

Die im Redispatch angepassten Einspeisungen der am Markt befindlichen Erzeugungsanlagen betrugen im ersten Quartal 2024 rund 6.077 GWh (Q1 2023: 9.400 GWh). Davon entfielen 2.426 GWh auf Redispatch mit erneuerbaren Energien (Q1 2023: 3.875 GWh). Obwohl rund 49 Prozent dieser Menge EE-Anlagen betrafen, die im Verteilernetz angeschlossen sind, lag der verursachende Netzengpass zu rund 74 Prozent im Übertragungsnetz. Rund 26 Prozent der Redispatchmenge mit erneuerbaren Energien wurde aufgrund von Engpässen im Verteilnetz veranlasst.

Mit 1.191 GWh Onshore- bzw. 1.115 GWh Offshore-Windenergieanlagen wurden diese im ersten Quartal 2024 am häufigsten abgeregelt. Im Vergleich zum Vorjahr ist die Abregelung von Offshore- und Onshore-Windenergieanlagen jedoch um 52 bzw. vier Prozent zurückgegangen. Im Verhältnis zur Stromerzeugung aus Windenergieanlagen lag der wegen strom- und spannungsbedingten Engpässen abgeregelte Anteil im ersten Quartal 2024 bei unter fünf Prozent. Der Anteil der abgeregelten erneuerbaren Energien an der Gesamtstromerzeugung lag dabei bei drei Prozent. Es konnten somit 97 Prozent der erneuerbaren Erzeugung transportiert und von den Letztverbrauchern genutzt werden.

Zum Ausgleich der Reduzierungen im Redispatch wurden hingegen Steinkohle- und Gaskraftwerke mit 1.196 GWh bzw. 975 GWh am häufigsten erhöht.

Die Netzreservekraftwerke wurden im ersten Quartal 2024 mit rund 369 GWh zur Engpassentlastung eingesetzt (Q1 2023: 710 GWh). Der Rückgang der Netzreserveeinsätze deutet auf eine geringere Belastung der Netze im ersten Quartal 2024 hin. Dies bestätigt sich auch in den gesunkenen Redispatch-Mengen.

Die Menge der Countertrading-Maßnahmen betrug im ersten Quartal 2024 rund 1.887 GWh und hat sich im Vergleich zum Vorjahr um 19 Prozent erhöht (Q1 2023: 1.587 GWh). Ursächlich für diese Entwicklung ist zum einen die Erhöhung der Mindesthandelskapazität zwischen Deutschland und Dänemark. Zum anderen ist der Anstieg auf geringere, physikalische Übertragungskapazitäten zurückzuführen. Grund dafür waren vorübergehende Einschränkungen kritischer Netzelemente, die mit den Netzausbauarbeiten einhergingen. Des Weiteren erfolgte eine grundlegende Anpassung des bilateralen Countertradeprozesses, die sich auf die Dimensionierung des Countertradevolumens ausgewirkt hat.

Der Rückgang der Kosten des Netzengpassmanagements ist einerseits auf die gesunkenen Brennstoff- und Großhandelspreise und andererseits auf den mengenmäßigen Rückgang zurückzuführen

Die vorläufigen Gesamtkosten für das Netzengpassmanagement im ersten Quartal 2024 betrugen rund 555,8 Mio. Euro (Q1 2023: 1.153,80 Mio. Euro) und sind somit um 52 Prozent gesunken. Die Kosten für das Netzengpassmanagement setzen sich wie folgt zusammen:

Die vorläufigen Einsatzkosten für Redispatchmaßnahmen mit konventionellen Anlagen beliefen sich im ersten Quartal 2024 auf rund 290,5 Mio. Euro (Q1 2023: 672,9 Mio. Euro). Ursächlich für diesen Rückgang waren die gesunkenen Brennstoff- und Großhandelspreise sowie der mengenmäßige Rückgang im Vergleich zum Vorjahresquartal.

Die Kosten der Reduzierungen von erneuerbaren Energien betrugen rund 125 Mio. Euro und sind damit auch deutlich gesunken (Q1 2023: 189 Mio. Euro). Hier überwiegt der mengenmäßige Rückgang den Effekt der gesunkenen Großhandelspreise: Beim negativen Redispatch gegenüber direktvermarkteten EE-Anlagen entgeht den Anlagenbetreibern mit der Umstellung vom Einspeisemanagement auf das Redispatch 2.0 aufgrund des bilanziellen Ausgleichs durch den Netzbetreiber im Wesentlichen nur noch die Förderung nach dem EEG in Form der sogenannten „Marktprämie“. Die Marktprämie ist die Differenz zwischen dem anzulegenden Wert, welcher den primären Fördersatz für Erneuerbare Energien darstellt, und dem monatlichen Durchschnittspreis für Strom an der Börse.

Die vorläufigen vorhalte- und einsatzunabhängigen Kosten für die Netzreserve beliefen sich im ersten Quartal 2024 auf 61 Mio. Euro (Q1 2023: 81 Mio. Euro). Die Einsatzkosten lagen bei rund 68 Mio. Euro (Q1 2023: 158 Mio. Euro), sodass die Kosten für die Netzreserve rund 129,5 Mio. Euro betrugen. Der Rückgang der Kosten verlief proportional zur Entwicklung der gesunkenen Netzreserveeinsätze und der Brennstoffpreise.

Die Kosten für Countertrading betrugen im ersten Quartal 2024 rund 11 Mio. Euro (Q1 2023: 53 Mio. Euro) und sind trotz des mengenmäßigen Anstiegs um 79 Prozent gesunken. Die im Vergleich zum Vorjahresquartal gesunkenen Großhandelspreise haben zu dieser Entwicklung maßgeblich beigetragen.